Depuis la publication du rapport final du Comité d’examen indépendant de la normalisation au Canada (CEIN) en mars 2023, les conseils canadiens de surveillance, de même que CPA Canada, qui finance les activités de normalisation, s’efforcent d’évaluer les recommandations formulées dans le rapport final du CEIN en vue de leur mise en œuvre.

Voici les cinq questions le plus souvent posées sur les décisions qui devront être prises à l’automne 2023 et qui traceront la voie à suivre en normalisation au Canada.

La foire aux questions a été préparée par les permanents ayant encadré l’évaluation des recommandations du CEIN.

Vous avez d’autres questions? Nous joindre.

1. Pourquoi l’entité NormesCo est-elle nécessaire?

Le CEIN recommande l’établissement d’une entité juridique indépendante, appelée « NormesCo » dans le rapport final, pour soutenir le modèle canadien et assurer le bon fonctionnement des activités de normalisation.

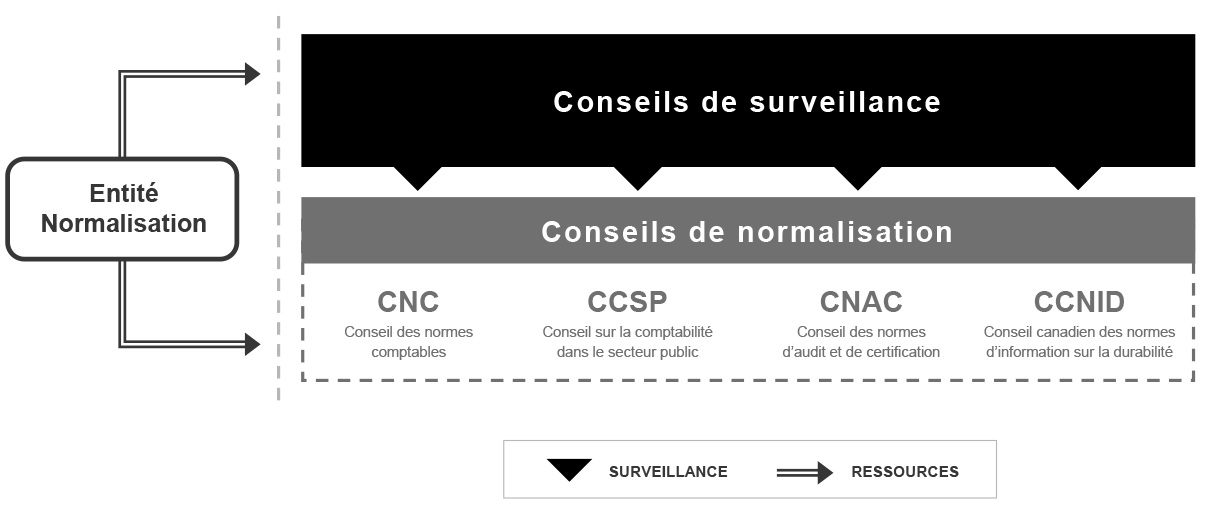

Projet de modèle de normalisation canadien

Pourquoi?

L’expression « un modèle adapté aux enjeux de l’avenir » traduit le mieux le raisonnement qui sous-tend l’établissement de l’entité NormesCo.

La création d’une entité juridique distincte faciliterait la gestion globale du modèle de financement de la normalisation proposé par le CEIN, dont la diversification des sources de financement est un élément clé. Autrement dit, ce modèle de financement permettrait de diversifier les sources de financement de la normalisation au Canada, au lieu de n’en avoir qu’une seule, en l’occurrence, CPA Canada. Il est important de noter que le soutien financier de CPA Canada à la normalisation devrait se poursuivre à l’identique. Le financement provenant d’autres sources devrait permettre de couvrir les coûts associés à des domaines et à des besoins émergents, notamment aux normes d’information sur la durabilité.

L’établissement d’une entité juridique distincte, essentiel à la mise en œuvre de ce nouveau modèle de financement, renforcera en plus l’indépendance de la normalisation par rapport à la profession comptable. En outre, la création de NormesCo assurerait une souplesse accrue pour mieux répondre aux besoins actuels et émergents en normalisation, garantissant ainsi la viabilité financière à long terme des activités de normalisation.

Pour plus d’informations, voir les recommandations 1 à 3 et 19 du CEIN.

2. Advenant l’approbation et la mise en œuvre des recommandations du CEIN, la création de NormesCo influera-t-elle sur la relation entre les normalisateurs et CPA Canada?

Il est important de souligner que la création de l’entité NormesCo n’enlèverait pas à CPA Canada son rôle en matière de normalisation. En fait, dans son rapport final, le CEIN mentionne le besoin de maintenir les avantages liés au cadre actuel tout en rehaussant l’indépendance.

Plus précisément, advenant l’approbation et l’établissement de cette nouvelle entité, le CEIN juge que NormesCo et CPA Canada devraient conclure un accord contractuel visant à garantir le financement à long terme des activités de normalisation.

Par ailleurs, NormesCo aura besoin de nombreux services actuellement fournis aux normalisateurs par CPA Canada. On pense notamment à ce qui touche les technologies de l’information, les finances, la traduction et les ressources humaines. Le CEIN prévoit que CPA Canada continuera de fournir ces services par le biais d’ententes de services partagés conclues avec NormesCo. Il recommande également de détacher auprès de NormesCo le personnel de CPA Canada qui apporte son soutien aux activités de normalisation, ce qui permettrait de préserver davantage l’indépendance de la normalisation.

Normes constituant un bien public

Le concept de « normes constituant un bien public » est mis en lumière dans le rapport final du CEIN.

Pour appuyer ce concept, le CEIN recommande que les normes demeurent la propriété intellectuelle de CPA Canada et que cette dernière continue d’en assurer la gérance ainsi que la diffusion dans le Manuel de CPA Canada.

Toutefois, les normes définitives, en tant que bien public, devraient être offertes gratuitement au public. Le CEIN reconnaît que cette situation a des répercussions sur le financement de CPA Canada dont il faut tenir compte avant toute mise en œuvre ou modification.

Il est important de noter que le CEIN a recommandé la gratuité des normes définitives, mais en ajoutant que l’accès à d’autres documents du Manuel de CPA Canada, notamment aux indications ne faisant pas autorité (exemples illustratifs, bases des conclusions, etc.), resterait exclusif aux membres de CPA Canada et autres abonnés, à l’instar de ce que fait déjà l’IFRS Foundation en offrant l’accès gratuit aux normes IFRS® proprement dites.

Pour plus d’informations, voir les recommandations 4 à 8 du CEIN.

3. Quelles sont les dernières nouvelles concernant le Conseil canadien des normes d’information sur la durabilité (CCNID)?

Partout dans le monde, les investisseurs et les autres parties intéressées et concernées recherchent des informations plus éclairantes et de meilleure qualité que celles présentées actuellement dans les états financiers, notamment sur la performance, les risques, les possibilités et les perspectives à long terme d’une organisation, ainsi que sur les changements climatiques et sur d’autres questions environnementales, sociales et de gouvernance.

En réponse à la mise sur pied de l’International Sustainability Standards Board (ISSB) en novembre 2021, le CEIN a rapidement recommandé la mise sur pied du Conseil canadien des normes d’information sur la durabilité (CCNID), qui a été approuvée en juin 2022.

Au moment de la rédaction de cette réponse, le CCNID était déjà opérationnel et amorçait les premiers stades de l’établissement de sa stratégie pluriannuelle.

Certification

Conscient de la nécessité de mettre sur pied le CCNID, le CEIN a également abordé dans son rapport final le besoin d’élaborer des normes de certification de l’information sur la durabilité.

De l’avis général, les normes de certification existantes devront être améliorées pour soutenir la réalisation de missions relatives à l’information sur la durabilité. Le CEIN recommande de confier au Conseil des normes d’audit et de certification (CNAC) du Canada la responsabilité d’élaborer des normes canadiennes de certification de l’information sur la durabilité.

Le CNAC collabore déjà étroitement avec l’International Auditing and Assurance Standards Board (IAASB), qui a publié en juillet 2023 un exposé-sondage sur la norme d’application générale sur les missions d’assurance relatives à l’information sur la durabilité, soit la norme ISSA 5000. Il sera important de surveiller de près l’évolution dans la sphère de l’information sur la durabilité et de sa certification, autant au Canada qu’à l’international.

Pour plus d’informations, voir les recommandations 10, 15 et 16 du CEIN.

4. Comment s’effectuera la surveillance du CCNID et de NormesCo?

Dans son rapport final, le CEIN a recommandé de procéder à un examen conjoint de l’efficacité des processus de surveillance actuels, lequel était déjà en cours au moment de la publication de la présente réponse.

La surveillance est actuelle exercée par le Conseil de surveillance de la normalisation comptable (CSNC), le Conseil de surveillance de la normalisation en audit et certification (CSNAC) et, sur une base provisoire, le Comité d’établissement du CCNID. Toutefois, le CEIN est d’avis que l’examen en cause pourrait entraîner le regroupement de toutes les activités de surveillance sous l’égide d’un seul conseil de surveillance. Cela permettrait la mise sur pied d’un organe unique qui faciliterait la collaboration entre les conseils de normalisation, en assurant une surveillance globale efficace. Les conseils de surveillance prendront une décision définitive sur cette recommandation après l’examen conjoint de l’efficacité, qui devrait se terminer à l’automne 2023.

Pour plus d’informations, voir la question 5 ci-après et la recommandation 11 du CEIN.

5. Quelles sont les prochaines étapes?

Le rapport final du CEIN est adressé aux trois instigateurs de l’examen de la normalisation au Canada, soit les deux conseils de surveillance du Canada (CSNC et CSNAC) et CPA Canada.

Le CSNC et le CSNAC ont mis sur pied deux comités mixtes pour se pencher sur les diverses recommandations :

- Groupe de travail mixte sur l’examen de l’efficacité des processus de surveillance : Ce groupe de travail, avec l’aide d’un expert indépendant en gouvernance, se penche sur les processus existants des conseils de surveillance, examine les données d’organes étrangers comparables et tente de déterminer la structure et les processus optimaux pour l’avenir. Comme il est indiqué dans la question 4 ci-dessus, les conseils devraient discuter conjointement des travaux de ce groupe de travail et prendre des décisions concernant la structure éventuelle que prendra la surveillance de la normalisation, à l’automne 2023.

- Groupe de travail sur les recommandations du CEIN : Ce groupe de travail mixte composé de membres du CSNC, du CSNAC, ainsi que de représentants de CPA Canada, examine les recommandations du CEIN dans leur ensemble et les analyse pour déterminer s’il convient de les mettre en œuvre et, le cas échéant, comment. Les conseils et les représentants de CPA Canada se réuniront à l’automne 2023 pour déterminer la voie à suivre à l’égard de chaque recommandation.